不動産屋さんとして住宅を購入の際に、ローンの話が持ち上がる。しかし、資金繰りや資金計画の段階で話が行き詰まる人も少なくない。

誰でも無条件で自分の希望に合う家を購入できるわけではない。住宅とは人生でも一番大きな買い物で、希望するもの欲しいものより、購入可能な経済力の範囲で購入する場合が大多数である。

しかし、多くの人が自分が住宅を購入する上でのその経済力を理解していない。

まずは、自分がどのぐらいの期間返済できるか考えてみよう。

次に無理のない範囲内で返済できる月々の返済額はいくらか。

最後に、時世や金融機関の住宅ローン金利はいくらか。

この3つからローンの借入総額を算出して、その金額の範囲内で一番条件に似合う住宅を検討するのが最良です。そのシミュレーションをエクセルで計算する方法をご紹介します。

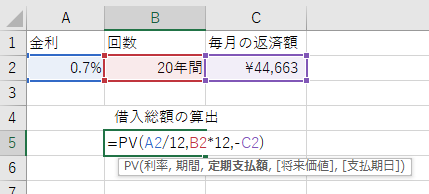

エクセルの財務関数を使うと簡単に出せます。PV関数を使います。プレゼントバリューと読みます。

PV関数内の注意点

利率:金利の事です。計算は小数点で行います。年利2%で計算するときに「2」にすれば200%の意味になります。また、一回の返済毎に金利計算されるので、年利2%なら月利に直す必要があります。ここでは、12で割っています。「数値の書式」が標準なら割合を小数点で表記。書式がパーセントなら。書式がユーザー定義で数値に%が出るようになっている場合なども注意してください。書式が標準で年利2%で計算する場合。2%=0.02なので0.02です。そこから月利に直すと0.02÷12≒0.0016666と割り切れないケースも多いのでセルには0.02/12と入力します。

書式がパーセントの場合なら入力するのは、2でも2%の意味になってます。だから、月利をセルに入力するのは2/12です。

期間:返済回数が何回あるのか入力します。年間ならば、12を掛けた月間に直します。逆に利率と期間を年払いに単位を合わせる事もできます。四半期払いなどでもできますが、住宅ローンは月々なので満月数で合わせています。

定額支払額:ここでは月々の返済額を入力します。画像をよく見れば、マイナスが掛けられているのが分かると思います。このマイナスはなくてもかまいません。ない場合は、PV関数の返す値がマイナスになります。

参考に「=PV(A2/12,B2*12,-C2)」

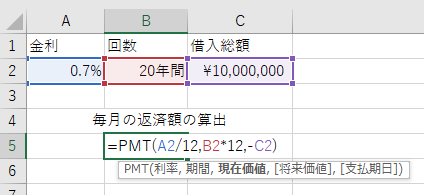

次のシミュレーションは

どれぐらい借入したいかから考えたパターンです。

残りの変数は、返済期間と住宅ローン金利です。このから毎月どのぐらい返済しなければならないかを算出してみます。

同じく財務関数からPMT関数を使います。ペイメントと読みます。

PMT関数内の注意点

利率:PV関数の時と同じで金利の事ですが、返済回数毎に計算する金利を書式が標準なら小数点で入力します。通常住宅ローンの金利は年利で表記され、返済は毎月です。なので月利に直すために12で割ることを意識するように入力します。

期間:住宅ローンなので返済期間の満月数で答えます。

現在価値:ここには、マイナス表記で入力します。現在価値がマイナスということは、その負債がある意味になります。

将来価値と支払期日はここでは省略します。

PMT関数が返す値は、設定された回数に金利を掛けて負債をペイするには、一回毎にいくら当てればよいかが得られます。

参考「=PMT(A2/12,B2*12,-C2)」

※ここでのシミュレーションは、おおよその慨算です。実際には、閏年の計算があったり365日もしくは366日分の28日29日30日31日となる場合や金融機関によっては月利単位計算の12ヶ月分の1ヶ月など、ここで紹介したシミュレーションとは誤差が生じます。また、2回目以降の支払いがキリの良い一定額になるように、初回の返済で金額を調整するなどあります。予めご了承ください。